فشارسنجی مسکن در ۳۱ کشور

حدود ۱۰درصد از خانوارهای شهری اروپایی تحت فشار هزینههای مسکن قرار دارند که سهم هزینههای اجارهبها یا وام مسکن آنها بسیار بیشتر از حد مجاز هبیتات است. این نشان میدهد هرچقدر خانوارها تحت فشار هزینه مسکن قرار بگیرند تاثیر معکوسی بر روند ازدواج جوانان میگذارد. این موضوع باعث شد که اتحادیه اروپا نسخه جدیدی برای دسترسی به مسکن مقرون به صرفه تجویز کند که به واسطه آن، اضافه هزینه مسکن را برای گروههای نیازمند حمایت مالی در پرداخت هزینه مسکن متعادل کند و از این رو بودجه حمایتی را تا دو برابر افزایش دهد. برای تشخیص اینکه چه میزان خانوارها از مسکن در استطاعت و مقرون به صرفه برخوردارند، از شاخص هبیتات استفاده میشود. بر اساس این شاخص هزینه مسکن باید ۳۰درصد از درآمد خانوار را به خود اختصاص دهد.

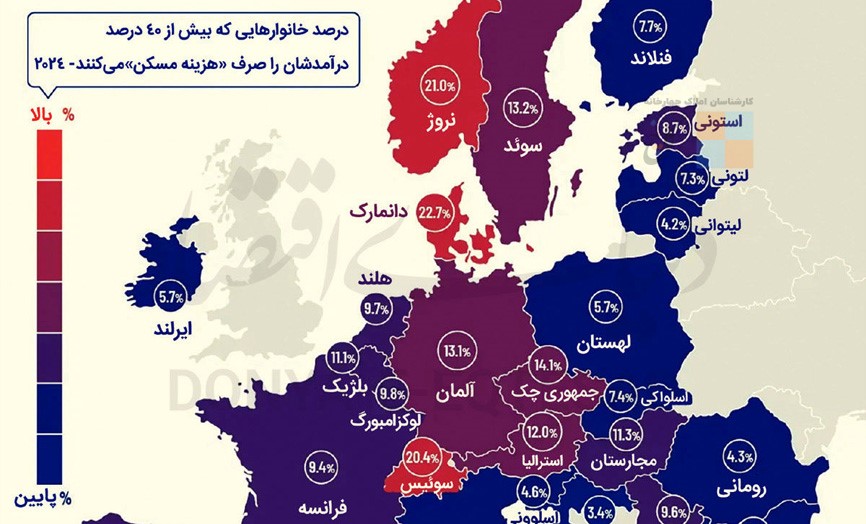

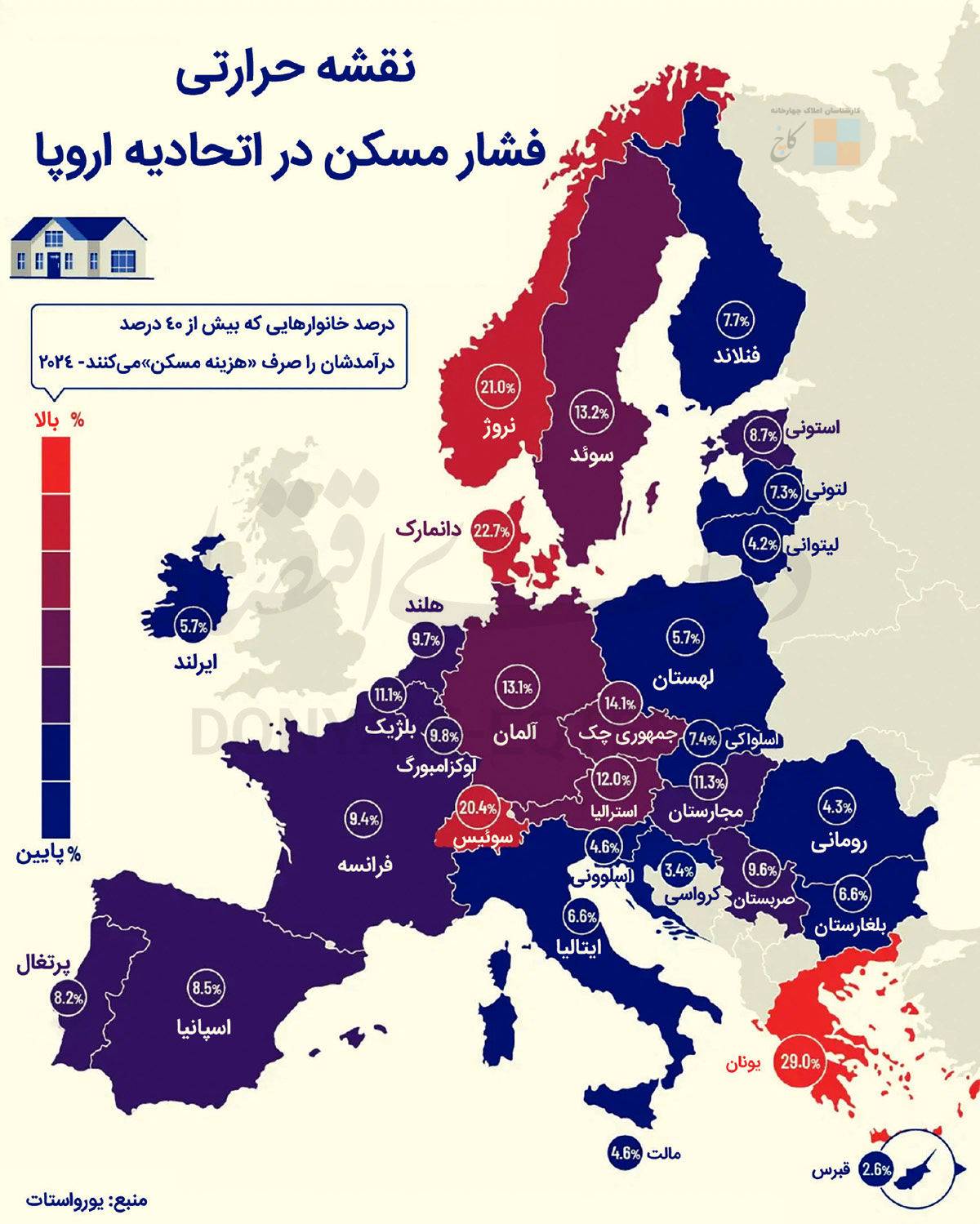

هزینههای مسکن خانوار شامل اجاره و قسط وام مسکن میشود که اگر هزینههای مسکن بیش از ۳۰درصد شود، هزینه مسکن دیگر مقرون به صرفه نخواهد بود و یک فشار اضافه بر هزینه مسکن بر خانوارها وارد میشود. اتحادیه اروپا فراتر از آستانه اختصاص ۳۰درصدی فرآیند هزینه مسکن از یک شاخص دیگر با عنوان اضافه بار هزینه مسکن استفاده میکند که در آن نشان میدهد که چه میزان از خانوارهای اتحادیه اروپا با پرداخت هزینه بالاتر از ۴۰درصد از درآمد خود، بار اضافی هزینه مسکن را تحمل میکنند. شاخص بار هزینه مسکن، معیاری است برای نشان دادن سهم جمعیتی که بیش از ۴۰ درصد از درآمد خالص قابل تصرف (پس از کسر مالیات و حق بیمه بازنشستگی و کمکهای مسکن) را صرف هزینههای مسکن میکنند. این هزینهها شامل اجاره یا قسط وام مسکن، نگهداری، بیمه، خدمات شهری و هزینههای جانبی مانند برق، گرمایشی و... است. این شاخص برای تشخیص «فشار هزینهای» مسکن خانوارها به کار میرود.

اتحادیه اروپا در این راستا سیاست خود را نسبت به گروههای کم برخوردار و ارائه مسکن حمایتی به دو شکل نشان میدهد، در شکل اول، دولتهای محلی، با ارائه زمین یا تخصیص وام و ساخت و معافیتهای مالیاتی، اقدام به عرضه مسکن استیجاری و حمایتی میکنند که این امر به شرکتهای تولیدکننده مسکن امکان عرضه بیشتر را میدهد و شکل دوم برای این بخش از بازار اجاره متناسب با شرایط تورمی برای افراد کمبرخوردار، اجارهبهای دستوری تعیین میکند که میتواند یا به شکل حمایتی یا مسکنهای اجتماعی دولتی خود را نشان دهد.

بررسیهای «دنیایاقتصاد» از دادههای مربوط به بازار اجاره اروپا در «یورواستات» و «کمیسیون اتحادیه اروپا» و همچنین «بانک مرکزی اروپا» حاکی از آن است حدود یکسوم از مستاجرهای کشورهای اروپایی از یکی از اشکال سبد حمایتی جهت داشتن مسکن در اطاعت بهرهمند میشوند. با توجه به این بررسیهای اتحادیه اروپا، میتوان آن را با ایران مقایسه کرد. درحالیکه حدود ۱۰ درصد از جمعیت اتحادیه اروپایی بار اضافه هزینه مسکن (بالای ۴۰ درصد از درآمد خانوار) را تحمل میکنند در ایران، سهم خانوارها به مراتب بسیار بیشتر از ۱۰درصد است. براساس دادههای ارائه شده مرکز آمار در سال ۱۴۰۲، سهم هزینه مسکن در کل کشور ۴۲ درصد از کل سبد مصرف خانوار را به خود اختصاص میداد. این در حالی است که میانگین هزینه مسکن براساس درآمد خانوار در کل اروپا ۲۰درصد است و این نشان میدهد که بار اضافه هزینه مسکن، بر بسیاری از خانوارهای ایرانی تحمیل و فشار مضاعفی بر آنها وارد کرده و بخش قابل توجهی را از مسکن مقرون به صرفه محروم کرده است.

چرا هزینههای مسکن اروپا افزایش یافت؟

در سالهای اخیر، بحران مسکن در اروپا به یکی از دغدغههای روزمره مردم تبدیل شده است؛ تا آنجا که در برخی کشورها، تقریبا یکسوم جمعیت شهری مجبورند بیش از ۴۰درصد از درآمد خود را صرف هزینههای مسکن کنند. بر پایه دادههای یورواستات و گزارشهای مرتبط در سال ۲۰۲۴ و اوایل ۲۰۲۵، روندی دیده میشود که در آن قیمت مسکن و اجارهبها با شتابی بیش از رشد درآمدها افزایشی شدهاند، به ویژه در کشورهای جنوب و شرق اروپا. این فشار بهویژه بر اقشار متوسط و جوانتر سنگینی میکند و در چند سال اخیر اعتراضهایی در شهرهای بزرگی چون مادرید، برلین و لیسبون شکلگرفته است.

افزایش قیمت مسکن و اجارهبها نگرانی بزرگی برای بسیاری از اروپاییها است. در دهه گذشته، قیمت مسکن به طور قابلتوجهی افزایش یافته است و یافتن مکانهای مقرون به صرفه برای زندگی را برای مردم دشوارتر کرده است. جوانان اروپایی به ویژه تحتتاثیر قرار گرفتهاند و دیرتر خانه والدین خود را ترک میکنند. با اوجگیری تورم مسکن از سال ۲۰۲۵، کمیسیون اروپا اولین کمیسر انرژی و مسکن خود را منصوب کرد و پارلمان اروپا کمیته ویژهای در مورد بحران مسکن ایجاد کرد تا راهحلهایی برای مسکن مناسب، پایدار و مقرون به صرفه در سراسر اروپا تدوین کند.

یکی از راههای سنجش اینکه آیا هزینههای مسکن خیلی بالاست یا خیر، بررسی نسبت اجاره مسکن به درآمد است. اگر هزینههای مسکن بالای ۴۰ درصد از درآمد قابل تصرف باشد، نشانهای از این است که خانوارها با مشکل مسکن مواجه هستند. در سال ۲۰۲۴، هزینههای مسکن در اتحادیه اروپا برای ۹.۸ درصد از خانوارها در شهرهای اتحادیه اروپا و ۶.۳ درصد از خانوارها در مناطق روستایی، از ۴۰ درصد از درآمد قابل تصرف فراتر رفت. حدود یکسوم یونانیها (۲۹درصد) که در شهرها زندگی میکنند، هزینههای مسکنشان بیش از ۴۰درصد از درآمدشان بود، درحالیکه تنها ۲.۳درصداز قبرسیها در شهرها با همین مشکل مواجه بودند. حدود ۳۵.۵درصد از درآمد خانوار در یونان در سال ۲۰۲۴ برای پوشش هزینههای مسکن استفاده شد که بالاترین سهم در اتحادیه اروپا است.

بار هزینه مسکن به سهم افرادی اشاره دارد که بیش از ۴۰درصد از درآمد خود را صرف مسکن میکنند. در میان کشورهای اروپایی، یونان با ۲۹درصد از جمعیت خود که تحت تاثیر این فشار قرار دارند، با بالاترین نرخ ساکنان شهری مواجه است. دانمارک و نروژ با ۲۲.۷ درصد و ۲۱ درصد از جمعیت خود که تحت فشار هستند، در رتبههای بعدی قرار دارند. در بسیاری از کشورهای اروپایی، هزینه مسکن سهم بیشتری از حقوق کارگران را میبلعد. با توجه به افزایش ناتوانی مالی، اعتراضاتی در سراسر اسپانیا، لیسبون و برلین رخ داده است، زیرا شکاف بین رشد دستمزد و تغییرات اجارهبها افزایش یافته است. به عنوان مثال، در مجارستان، قیمت مسکن بین سالهای ۲۰۱۰ تا ۲۰۲۴، حدود ۲۳۴ درصد افزایش یافته است که بسیار بیشتر از میانگین ۵۵.۴ درصد اتحادیه اروپا است.

در مقابل، دستمزدهای بالاتر آلمان، تاثیر هزینههای بالای زندگی را کاهش میدهد، به طوری که ۱۳.۱درصد از جمعیت با هزینههای مسکنی مواجه هستند که بیش از ۴۰ درصد درآمدشان است. در مجموع، دستمزدها در آلمان حدود ۳۵ درصد بالاتر از میانگین اتحادیه اروپا است. دادههای ارائه شده از سوی اتحادیه اروپا نشان میدهد، بین سالهای ۲۰۱۵ تا ۲۰۲۴، قیمت مسکن در اتحادیه اروپا به طور متوسط ۵۳درصد افزایش یافت. بیشترین افزایش در مجارستان (۲۰۹.۵درصد)، لیتوانی (۱۳۵درصد) و پرتغال (۱۲۴.۴درصد) مشاهده شد. اجاره در اتحادیه اروپا نیز گرانتر شد. بین سالهای ۲۰۱۰ تا سه ماه اول ۲۰۲۵، میزان اجارهبها به طور متوسط ۲۷.۸درصد افزایش یافت. اجارهبها در تمام کشورهای اتحادیه اروپا به جز یونان (۱۱-درصد) افزایش یافت. بیشترین افزایش در استونی (۲۲۰درصد)، لیتوانی (۱۸۴درصد)، مجارستان (۱۲۴درصد) و ایرلند (۱۱۵درصد) بود. این امر تا حدی به دلیل افزایش اجارههای کوتاهمدت است که خانهها و آپارتمانها را از بازار خارج کرد.